Đầu tứ trái phiếu là trong những lĩnh vực đầu tư được không ít người quan tâm. Mặc dù vẫn chưa những người hiểu rõ về loại hình này. Vậy làm sao để việc đầu tư chi tiêu thu lại được nhiều lợi nhuận nhất. Thông qua nội dung bài viết này sẽ cung cấp đến các bạn Cách tính giá bán trái phiếu hiệu quả. Hãy thuộc theo dõi nhé.

Bạn đang xem: Công thức tính giá trái phiếu

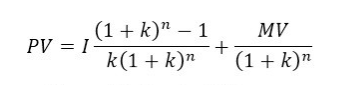

Trong đó:

PV: giá chỉ trái phiếu buộc phải xác địnhMV: mệnh giá chỉ trái phiếui: lãi vay của trái phiếu

I: cổ tức định kỳk: lãi suất vay chiết khấu (lãi suất yêu cầu)n: thời gian từ thời khắc đang xét cho đáo hạn

Giá trái phiếu bằng tổng mức vốn hiện tại của những dòng tiền nhận ra trong tương lai.

I = i x MV (Vì cổ tức thời hạn là số tiền lãi nhưng người nắm giữ trái phiếu nhận ra tại mỗi kỳ trả lãi buộc phải I = i x MV)3. Lời giải công thức

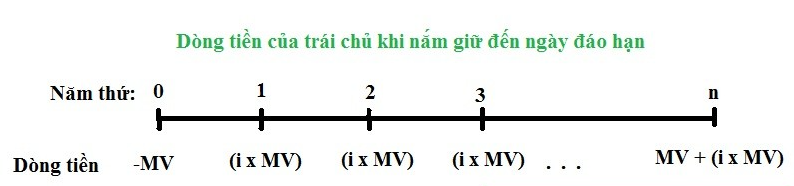

Xét dòng tài chính của một trái khoán như sau:

Theo định nghĩa, giá trái phiếu bằng với cái giá hiện tại của các dòng chi phí trong tương lai, vậy làm cầm nào để xác minh giá lúc này của một loại tiền. Để tiếp cận quan niệm giá hiện tại (giá trị của thời điểm hiện tại) của loại tiền, họ sẽ ban đầu với một khái niệm sẽ là giá trị tương lai.

Giá trị tương lai sau n năm của một số tiền A ở thời điểm hiện nay là A (1 + r) n, với r là lãi vay thị trường. Cách làm này được hiểu rất dễ dàng như sau: đưa sử nhà đầu tư có $ 50, thay vì chưng cất giữ chúng, chúng ta gửi vào ngân hàng hoặc đầu tư vào một lĩnh vực nào kia với lãi suất cố định và thắt chặt nhận được hàng năm là 10%.

Sau thời gian một năm, số tiền nhà chi tiêu nhận được sẽ bằng tiền cội cộng cùng với lãi = 50 + 50 x 0.1 = 50 (1+0.1) = 55$.Sau thời gian hai năm, số chi phí nhà đầu tư nhận được vẫn là 55 + 55 x 10% = 50 (1+0.1) + 50 (1+0.1) x 0.1 = 50 (1+0.1) (1+0.1) = 50 (1+0.1)2$.Tương tự, sau n năm, số tiền tín đồ gửi nhận thấy sẽ là 50 (1+0.1)n$.Theo đó, quý hiếm tương lai của 50$ sau một năm là 50(1+0.1)$, sau hai năm sẽ là 50(1+0.1)2$ và sau n năm sẽ là 50(1+0.1)n$.

Cũng nói theo cách khác rằng hiện giá chỉ (hay cực hiếm hiện tại) của khoản tiền 50(1+0.1)$ năm thứ nhất sẽ là 50$ = <50(1+0.1)>/(1+0.1), hiện giá bán của khoảng chừng tiền 50(1+0.1)2$ sống năm vật dụng 2 vẫn chính là 50$ = <50(1+0.1)2>/(1+0.1)2, tương tự, hiện giá chỉ của 50(1+0.1)n$ sinh hoạt năm trang bị n sẽ cũng chính là 50$ = <50(1+0.1)n>/(1+0.1)n.

Từ đó:

Giá trị sau này sau n năm của một lượng tiền A ở thời điểm hiện tại là A(1+r)nHiện giá của A sinh sống năm sản phẩm n là A/(1+r)n tốt A(1+r)-n

Dòng tài chính trái phiếu:

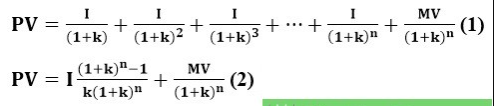

Hiện giá của dòng tiền năm trước tiên là I/(1+k)Hiện giá chỉ của dòng vốn năm lắp thêm hai là I/(1+k)2Hiện giá của dòng vốn năm sản phẩm n là I/(1+k)n + MV/(1+k)nCó thể suy ra:

Công thức định giá trái phiếu

4. Một số cách tính giá chỉ trái phiếu cơ bạn dạng trên thị trường tài chính

4.1. Định giá bán trái phiếu tất cả kỳ hạn và lợi tức cố định và thắt chặt theo từng kỳ

Công thức định vị của trái phiếu có kỳ hạn với lợi tức thắt chặt và cố định theo từng kỳ cũng khá được lấy từ phương pháp trên.

Ví dụ: Một trái phiếu có thời gian đáo hạn 10 năm, tất cả mệnh giá chỉ 100,000 VND với lãi vay 10.5%. Định giá trái phiếu tại thời điểm phát hành với lãi suất vay yêu mong là 12%.

Giá của trái phiếu vẫn là:

Định giá bán trái phiếu tất cả kỳ hạn với lợi tức cố định theo từng kỳ

4.2. Định giá bán trái phiếu tất cả kỳ hạn và không hưởng chiến phẩm từng kỳ

Đây là loại trái phiếu ko được trả lợi tức định kỳ mà ráng vào đó tín đồ tham gia sẽ được mua nó với giá giảm hơn nhiều đối với mệnh giá. Với một số loại trái phiếu này, lãi suất trái phiếu sẽ bằng 0 nên tất cả các khoản cống phẩm I cũng sẽ bằng 0.Lúc này, giá chỉ trái phiếu PV = MV/(1+k)n cũng đó là hiện giá chỉ của mệnh giá (MV) lúc đáo hạn.

Cùng xem ví dụ như sau: Một trái khoán zero-coupon có thời hạn đáo hạn 10 năm, mệnh giá 100,000 VND. Định giá trái phiếu tại thời điểm phát hành với lãi suất chiết khấu 8%.

PV = 100,000/(1+0.08)10 = 46,319 VND.

4.3. Định giá bán trái phiếu trả lãi theo chu kỳ nửa năm

Khi trái phiếu là một số loại trả cổ tức theo chu kỳ nửa năm một lần thì một số trong những giá trị trong phương pháp định giá cũng trở thành thay đổi.

Cổ tức dìm hằng kỳ là I/2Lãi suất yêu ước của fan tham gia hằng kỳ là k/2Tổng số kỳ là 2n.Công thức định giá bây giờ sẽ là:

Định giá chỉ trái phiếu trả lãi theo chu trình nửa năm

4.4. Định giá chỉ trái phiếu có lãi suất thả nổi

Trái phiếu có lãi suất vay thả nổi là loại trái phiếu mà lại trái công ty sẽ dìm được những khoản lợi tức khác nhau, nhờ vào vào mức lãi suất vay thị trường.

Lãi suất trái phiếu thả nổi = lãi suất thị trường + chênh lệch lãi suất cố định.

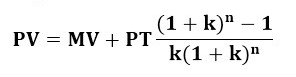

Loại trái phiếu này không được vận dụng công thức chung. Giá trái phiếu bởi với hiện giá của những dòng tiền cảm nhận trong tương lai. Với trái phiếu này, nếu nhà đầu tư chi tiêu nắm giữ bọn chúng từ lúc kiến tạo đến ngày đáo hạn, trái chủ sẽ dìm được những dòng chi phí sau:

Dòng tiền thứ nhất: chiến phẩm trả theo lãi suất thị phần và mệnh giá chỉ khi đáo hạn (là dòng tiền tương lai của trái phiếu nhưng lại thay bởi lãi suất cố định thì lúc này lãi suất vẫn theo thị trường. Điều này tức là giá bây giờ của dòng tiền trước tiên cũng là giá bán trị thị trường của trái phiếu tại thời khắc phát hành, có nghĩa là bằng mệnh giá.)Dòng tiền đồ vật hai: các khoản chi phí phụ trội tự khoản lãi vay chênh lệch cầm định.Công thức định giá của trái khoán có lãi suất thả nổi là:

PV = Mệnh giá chỉ + Hiện giá của dòng tiền phụ trội

Gọi PT là phần phụ trội của trái phiếu, PT = MV x lãi suất chênh lệch vậy định

Công thức định giá của trái khoán có lãi suất vay thả nổi

Như vậy, ACC đã cung ứng đến các bạn Cách tính giá bán trái phiếu hiệu quả. Nếu trong quá trình khám phá có vấn đề gì thắc mắc. Xin hãy contact ACC để được câu trả lời nhé.

Định giá chỉ trái phiếu có nghĩa là quyết định giá trị triết lý của trái phiếu một cách đúng mực và công bằng. Quý giá của trái khoán được xác định bằng phương pháp xác định hiện giá chỉ của tổng thể thu nhập nhận thấy trong thời hạn hiệu lực thực thi hiện hành của trái phiếu.

CÁC LOẠI HÌNH ĐỊNH GIÁ TRÁI PHIẾU

1. Định giá trái phiếu không có thời hạn

Trái phiếu không tồn tại thời hạn (perpetual bond or consol) là trái khoán chẳng lúc nào đáo hạn. Xét về nguồn gốc, các loại trái phiếu này do chính phủ Anh vạc hành thứ nhất sau cuộc chiến tranh Napoleon để kêu gọi vốn nhiều năm hạn phục vụ tái thiết đất nước. Trái phiếu không tồn tại thời hạn này chính là khẳng định của cơ quan chính phủ Anh đã trả một trong những tiền lãi thắt chặt và cố định mãi mãi cho tất cả những người nào mua trái phiếu. Giá trị của loại trái phiếu này được xác định bằng hiện giá bán của dòng tiền vô hạn mà trái phiếu này mang lại. Trả sử bọn họ gọi:

I là lãi thắt chặt và cố định được hưởng trọn mãi mãi V là giá bán của trái khoán kd là tỷ suất lợi nhuận yêu cầu của nhà chi tiêuGiá của trái phiếu vĩnh cửu đó là tổng hiện giá chỉ của toàn cục lãi thu được từ trái phiếu. Vận dụng công thức khẳng định hiện giá chúng ta có thể định giá chỉ trái phiếu không tồn tại thời hạn như sau:

Ví dụ: giả sử bạn mua một trái phiếu được hưởng lãi 50$ một năm trong khoảng thời hạn vô hạn cùng bạn yên cầu tỷ suất lợi nhuận đầu tư là 12%. Hiện giá chỉ của trái phiếu này vẫn là: V = I/kd = 50/0,12 = 416,67$. Vì sao nhà chi tiêu chịu đổ tiền ra download một trái khoán chẳng bao giờ đáo hạn, tức là chẳng bao giờ thu hồi lại được chi phí gốc bỏ ra? Lý do, như đã đã cho thấy trong mô hình định giá, là số tiền bỏ ra đó được bù đắp thông qua số lãi thường niên nhà đầu tư chi tiêu nhận được mãi mãi.

vn thời gian qua chưa thấy phạt hành các loại trái phiếu này, vì nhà đầu tư chưa bao gồm thói quen thuộc với việc bỏ tiền ra tải một công cụ không tồn tại đáo hạn mà chỉ nhằm hưởng lãi. Mặc dù nhiên, đứng trên góc độ huy hễ vốn cho giá thành nhằm mục đích tái thiết khu đất nước, nhiều loại trái phiếu này cũng rất đáng quan tâm. Nhà nước rất có thể phát hành loại trái phiếu này huy động vốn cho ngân sách chi tiêu mà không chịu áp lực trả lại vốn gốc, trong lúc dân chúng đặc biệt là những fan sắp sữa nghỉ ngơi hưu có thể bỏ tiền ra mua nhiều loại trái phiếu này như một công cụ đầu tư để hưởng các khoản thu nhập ổn định hàng năm nhằm bổ sung cập nhật cho thu nhập của bản thân khi về hưu. Khi nhà đầu tư chi tiêu qua đời, các loại trái phiếu này hoàn toàn có thể chuyển lại cho con cháu chúng ta như một tài sản thừa kế và các thế hệ sau thường xuyên được hưởng lãi mãi mãi.2.Định giá chỉ trái phiếu bao gồm kỳ hạn thừa kế lãi định kỳ

Trái phiếu gồm kỳ hạn thừa kế lãi (nonzero coupon bond) là nhiều loại trái phiếu có xác định thời hạn đáo hạn và lãi vay được tận hưởng qua từng thời hạn độc nhất vô nhị định. Lúc mua loại trái phiếu này nhà đầu tư được hưởng lãi định kỳ, thường xuyên là mặt hàng năm, theo lãi suất công bố (coupon rate) trên mệnh giá chỉ trái phiếu với được tịch thu lại vốn gốc bởi mệnh giá bán khi trái phiếu đáo hạn. Sử dụng những ký hiệu:

I là lãi cố định được hưởng từ trái khoán V là giá chỉ của trái khoán kc là lãi suất vay của trái khoán kd là tỷ suất lợi tức đầu tư yêu ước của nhà đầu tư MV là mệnh giá trái phiếu n là số năm cho tới khi đáo hạnChúng ta có giá của trái phiếu, bởi hiện giá cục bộ dòng tiền các khoản thu nhập từ trái phiếu trong tương lai, được xác định như sau:

Ví dụ: mang sử bạn cần đưa ra quyết định giá của mộ t trái phiếu tất cả mệnh giá chỉ là 1 triệu đồng hay 1000 ngàn đồng, được hưởng lãi suất 10% trong thời hạn 9 năm trong những khi nhà đầu tư chi tiêu đòi hỏi tỷ suất roi là 12%/năm. Giá chỉ của trái phiếu này xác định như sau:

Trong đó lãi của trái phiếu là I = MV(k c) = 1000(10%) = 100, tỷ suất lợi tức đầu tư nhà đầu tư yêu ước là kd = 12% cùng thời hạn của trái phiếu là n = 9 năm. áp dụng công thức tính hiện giá bán của một trong những tiền và bí quyết tính hiện giá bán của dòng vốn đều bạn khẳng định được:

Từ đó xác minh V= 100(5,328) + 1000(0,361) = 893,8 nghìn đồng. Sử dụng mô hình DCF bên trên đây chúng ta đã định giá trái phiếu, với những đặc thù như vừa mô tả, là 893.800 đồng. Đây là giá bán trị lý thuyết của trái phiếu, tức là giá trị mà lại bạn đã có được khi áp dụng mô hình định giá. Giả dụ trên thị trường, trái khoán được giao dịch thanh toán ở mức giá thành trên mức chi phí này, điều đó có nghĩa là trái phiếu đang thanh toán giao dịch trên mức giá thành trị lý thuyết của nó, bạn nên bán trái phiếu. Ngược lại, trường hợp trên thị phần trái phiếu đang thanh toán dưới mức giá bạn định ra, tức là trái phiếu đang giao dịch thanh toán dưới mức giá trị định hướng của nó, bạn nên mua trái phiếu này. Không ít người cũng định giá và quyết định như bạn, hiệu quả là trái phiếu sẽ lên giá và khi đó bạn lại phân phối trái phiếu ra và kiếm roi như kỳ vọng.

3.Định giá chỉ trái phiếu có kỳ hạn không tận hưởng lãi định kỳ

Trái phiếu kỳ hạn không hưởng lãi định kỳ (zero-coupon bond) là nhiều loại trái phiếu không tồn tại trả lãi định kỳ mà được bán với giá rẻ hơn những so với mệnh giá. Vì sao nhà đầu tư lại thiết lập trái phiếu không thừa kế lãi? tại sao là lúc mua loại trái phiếu này chúng ta vẫn nhận thấy lợi tức, chính là phần chênh lệch thân giá mua gốc của trái khoán với mệnh giá bán của nó.

Phương pháp định giá nhiều loại trái phiếu này cũng như như giải pháp định giá một số loại trái phiếu kỳ hạn thừa kế lãi, chỉ khác ở trong phần lãi suất tại đây bằng không nên cục bộ hiện giá bán của phần lãi định kỳ bằng không. Bởi vì vậy, chi tiêu của trái phiếu không tận hưởng lãi được định giá như thể hiện giá bán của mệnh giá bán khi trái phiếu đáo hạn.

Nhà đầu tư chi tiêu bỏ ra 322.000 đồng để mua trái phiếu này với không được hưởng lãi chu kỳ trong xuyên suốt 10 năm cơ mà bù lại khi đáo hạn nhà đầu tư chi tiêu thu về được 1000 ngàn đồng hay như là 1 triệu đồng.

4.Định giá trái phiếu trả lãi theo định kỳ nửa năm

Thông thường trái phiếu được trả lãi hàng năm một lần cơ mà đôi khi cũng có thể có loại trái phiếu trả lãi theo định kỳ nửa năm một lần, có nghĩa là trả lãi từng năm nhị lần. Công dụng là mô hình định giá trái phiếu thường thì phải gồm một số chuyển đổi thích hợp để định giá chỉ trong trường thích hợp này.

V = (100/2)(PVIFA14/2,24) +1000(PVIF14/2,24) = 50(11,469) +1000(0,197) = 770.450 đồng

PHÂN TÍCH SỰ BIẾN ĐỘNG GIÁ TRÁI PHIẾU:

Trong các mô hình định giá trái phiếu trình diễn ở các phần trước họ thấy rằng giá bán trái phiếu (V) là 1 trong những hàm số nhờ vào các đổi thay sau đây:

I là lãi thắt chặt và cố định được hưởng từ trái khoán kd là tỷ suất lợi nhuận yêu cầu của nhà đầu tư MV là mệnh giá bán trái phiếu n là số năm cho tới khi trái phiếu đáo hạnTrong đó những biến I và MV không biến đổi sau khi trái phiếu được phạt hành, trong khi những biến n cùng kd thường xuyên biến đổi theo thời gian và thực trạng biến động lãi suất vay trên thị trường. Để phiêu lưu sự biến động của giá chỉ trái phiếu khi lãi suất vay thay đổi, họ lấy ví dụ đối chiếu như sau:

Giả sử HPG xây dựng trái phiếu mệnh giá bán 1000$ thời hạn 15 năm với mức lãi suất vay hàng năm là 10%. Tỷ suất lợi nhuận nhà đầu tư đòi hỏi trên thị phần lúc xuất bản là 10%, bằng với lãi suất của trái phiếu. Khi ấy giá bán trái phiếu đã là:

V = I(PVIFA 10,15) + MV(PVIF10,15) = 100(7,6061) + 1000(0,2394) = 1000$

Trong trường phù hợp này trái phiếu được bán ở mức ngân sách bằng mệnh giá chỉ của nó. Giả sử sau thời điểm phát hành, lãi suất trên thị trường giảm tự 10% xuống còn 8%. Cả lãi suất trái phiếu với mệnh giá bán vẫn ko đổi, cơ mà giá trái phiếu bây chừ sẽ là:

V = 100(PVIFA8,15) + 1000(PVIF8,15) = 100(8,5595) + 1000(0,3152) = 1171,15$

Trong trường hòa hợp này trái phiếu được cung cấp ở mức giá bán đắt hơn mệnh giá chỉ của nó. Trả sử sau khoản thời gian phát hành lãi suất trên thị trường tăng lên đến 12%. Cả lãi suất trái phiếu cùng mệnh giá bán vẫn ko đổi, tuy vậy giá trái phiếu hiện giờ sẽ là:

V = 100(PVIFA12,15) + 1000(PVIF12,15) = 100(6,8109) + 1000(0,1827) = 863,79$

Trong trường vừa lòng này trái khoán được buôn bán ở mức chi phí rẻ hơn mệnh giá chỉ của nó. Từ việc phân tích bố trường phù hợp trên đây bạn có thể rút ra một trong những nhận xét sau đây:

Khi lãi suất trên thị trường bằng lãi suất vay trái phiếu thì giá chỉ trái phiếu bởi mệnh giá bán của nó. Khi lãi vay trên thị trường thấp hơn lãi suất trái phiếu thì giá chỉ trái phiếu sẽ cao hơn nữa mệnh giá chỉ của nó. Khi lãi suất trên thị trường cao hơn lãi suất vay trái phiếu thì giá bán trái phiếu đã thấp hơn mệnh giá bán của nó. Lãi suất ngày càng tăng làm cho giá trái phiếu giảm trong khi lãi suất bớt sẽ làm cho giá trái khoán gia tăng. Thị giá chỉ trái phiếu tiến dần mang đến mệnh giá của nó khi thời gian tiến dần đến ngày đáo hạn.

LỢI SUẤT TRÁI PHIẾU ĐẦU TƯ:

Trong những phần trước bọn họ đã biết cách định giá bán trái phiếu dựa vào cơ sở biết trước lãi được trả thường niên và tỷ suất lợi nhuận mà lại nhà đầu tư đòi hỏi dựa trên lãi suất thị trường, mệnh giá với thời hạn của trái phiếu. Ngược lại, giả dụ biết trước giá bán trái phiếu và những yếu tố khác ví như lãi hàng năm được hưởng, mệnh giá chỉ hoặc giá tịch thu trái phiếu trước hạn cùng thời hạn của trái phiếu bạn có thể xác định được tỷ suất lợi nhuận giỏi lợi suất chi tiêu trái phiếu.

Xem thêm: Gợi Ý Lịch Trình Du Lịch Hồ Hòa Bình 2 Ngày 1 Đêm Từ Hà Nội, Du Lá»Ch Hoã Bã¬Nh 2 Ngã Y 1 Äêm: ÄI ÄâU

Giả sử bạn đặt hàng một trái phiếu bao gồm mệnh giá 1000$, thời hạn 14 năm với được hưởng lãi suất vay hàng năm là 15% với mức giá là 1368,31$. Các bạn giữ trái khoán này cho đến khi đáo hạn, lợi suất đầu tư chi tiêu trái phiếu này là bao nhiêu? Để xác minh lợi suất đầu tư khi trái phiếu đáo hạn, bạn có thể giải phương trình sau:

Đôi khi công ty phát hành trái phiếu tất cả kèm theo pháp luật thu hồi (mua lại) trái khoán trước hạn. Điều này thường xẩy ra nếu như doanh nghiệp dự báo lãi vay sẽ giảm sau khi phát hành trái phiếu. Khi ấy công ty sẽ thu hồi lại trái phiếu đã xây đắp với lãi vay cao và xuất bản trái phiếu mới có lãi suất thấp rộng để sửa chữa thay thế và nhà đầu tư chi tiêu sẽ nhận ra lợi suất cho tới khi trái phiếu được tịch thu (YTC) thay do nhận lợi suất cho đến khi trái khoán đáo hạn (YTM). Công thức tính lợi suất trái phiếu lúc tịch thu như sau:

Trong đó n là số năm cho tới khi trái khoán được thu hồi, Pc là giá thu hồi trái phiếu với kd là lợi suất lúc trái phiếu được thu hồi. Nếu biết giá bán của trái phiếu (V) và giá khi tịch thu trái phiếu (Pc) và lãi suất vay hàng năm (I) bạn có thể giải phương trình trên nhằm tìm lãi suất vay khi trái khoán được tịch thu (kd = YTC).