Biểu thuế lũy tiến là một thuật ngữ ghê tế không còn quá không quen và đang được nói tới rất nhiều, nhưng ít ai thực sự biết ý nghĩa sâu sắc của nó là gì và chuyển động ra sao. Biểu thuế lũy tiến là một trong những phần quan trọng trong vấn đề tính thuế thu nhập cá nhân của fan lao động. Trong bài viết này, hãy cùng Glints nắm rõ hơn về thuế lũy tiến là gì và cách tính thuế thu nhập cá thể lũy tiến nhé!

* Đối tượng tính thuế

Cá nhân cư trú đề xuất phải thỏa mãn nhu cầu một một trong những điều khiếu nại sau:

Có phương diện tại việt nam từ 183 ngày trở lên tính theo năm dương lịch hoặc trong 12 mon liên tục kể từ ngày đầu tiên cá thể có khía cạnh tại Việt Nam.Có địa điểm ở liên tiếp ở việt nam theo 1 trong hai trường thích hợp sau:Có chỗ ở liên tiếp theo quy định quy định về cư trúCó công ty thuê sinh sống tại vn theo quy định quy định về nhà ở, với thời hạn của các hợp đồng thuê trong 183 ngày trở lên trong những năm tính thuế.

Bạn đang xem: Thuế thu nhập cá nhân lũy tiến

Cá nhân không cư trú: là cá thể không thỏa mãn nhu cầu được cái điều kiện của cá nhân cư trú.

Lưu ý: câu hỏi tính thuế thu nhập cá nhân lũy tiến từ chi phí lương, tiền công của người lao động nhờ vào vào nhị yếu tố sau:

Đối tượng (cư trú hoặc ko cư trú).Thời gian cam kết trên hợp đồng lao đụng với đơn vị chi trả thu nhập.Tổng số thuế cần nộp được tính theo từng bậc thuế cùng thuế suất tương ứng.

Trong đó, số thuế yêu cầu nộp tính theo từng bậc thu nhập được xác định bằng các khoản thu nhập tính thuế của bậc kia (x) cùng với thuế suất tương ứng.

Do đó, nhằm áp dụng cách thức biểu lũy tiến trước tiên bạn phải tính được thu nhập tính thuế.

* phương pháp tính thuế thu nhập cá nhân cá nhân

Thuế thu nhập cá thể phải nộp = thu nhập tính thuế x Thuế suất

Để tính được số thuế cần nộp rất cần phải tính được thu nhập cá nhân tính thuế cùng thuế suất, rứa thể:

(1) các khoản thu nhập tính thuế

Thu nhập tính thuế = thu nhập chịu thuế – các khoản bớt trừ <1>

Trong đó,

Thu nhập chịu thuế = Tổng các khoản thu nhập – các khoản được miễn thuế <2>

Căn cứ bí quyết tính thuế trên để tính được thu nhập cá nhân tính thuế cần tiến hành theo các bước sau:

Bước 1: Tính tổng thu nhập

Bước 2: Tính những khoản các khoản thu nhập đã được miễn thuế (nếu có)

Các khoản thu nhập miễn thuế từ tiền lương hoặc tiền công gồm:

– Phần chi phí lương làm việc ban đêm, làm cho thêm giờ đồng hồ được trả cao hơn so với chi phí lương thao tác làm việc ban ngày, làm trong tiếng theo khí cụ pháp luật.

– thu nhập cá nhân từ tiền lương, chi phí công của thuyền viên là người việt nam Nam làm việc cho hãng sản xuất tàu nước ngoài hoặc hãng tàu nước ta vận tải quốc tế.

Bước 3: Tính thu nhập cá nhân chịu thuế theo công thức <2>

Bước 4: Tính những khoản bớt trừ

– giảm trừ gia đạo đối với phiên bản thân bạn nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm).

– bớt trừ gia cảnh so với mỗi người dựa vào là 4,4 triệu đồng/tháng.

Ngoài ra, bạn nộp thuế còn được tính giảm trừ những khoản đóng góp bảo hiểm, quỹ hưu trí từ nguyện, góp sức từ thiện, khuyến học, nhân đạo.

Bước 5: Tính thu nhập cá nhân tính thuế theo bí quyết <1>

Sau khi tính được các khoản thu nhập tính thuế, để xác định được số thuế đề xuất nộp thì người nộp thuế áp dụng phương pháp lũy tiến từng phần nhằm tính số thuế bắt buộc nộp theo mỗi bậc thuế.

* phương pháp tính thuế theo lũy tiến

Biểu thuế lũy tiến tất cả 07 bậc thuế với thu nhập cá nhân tính thuế với thuế suất tương ứng, để tính được toàn bô thuế buộc phải nộp thì fan nộp thuế lấy các khoản thu nhập tính thuế nhân với thuế suất của bậc đó, kế tiếp cộng số thuế của từng bậc đã ra được số thuế cuối cùng phải nộp.

Dưới đấy là ví dụ khiến cho bạn hình dung rõ hơn biện pháp tính:

Ví dụ: Anh B tất cả thu nhập tính thuế là 100 triệu đ thì số thuế tính theo lũy tiến như sau:

– Bậc 1: các khoản thu nhập tính thuế cho 05 triệu đồng, thuế suất 5%

05 triệu đ × 5% = 0,25 triệu đồng

– Bậc 2: thu nhập cá nhân tính thuế trên 05 triệu đồng đến 10 triệu đồng, thuế suất 10%

(10 triệu vnd – 05 triệu đồng) × 10% = 0,5 triệu đồng

– Bậc 3: các khoản thu nhập tính thuế bên trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%

(18 triệu đồng – 10 triệu đồng) × 15% = 1,2 triệu đồng

– Bậc 4: thu nhập cá nhân tính thuế trên 18 triệu vnd đến 32 triệu đồng, thuế suất 20%

(32 triệu đ – 18 triệu đồng) × 20% = 2,8 triệu đồng

– Bậc 5: thu nhập cá nhân tính thuế trên 32 triệu đồng đến 52 triệu đồng, thuế suất 25%

(52 triệu vnd – 32 triệu vnd ) × 25% = 05 triệu đồng

– Bậc 6: thu nhập tính thuế bên trên 52 triệu đ đến 80 triệu đồng, thuế suất 30%

(52 triệu đồng – 32 triệu vnd ) × 35% = 8,4 triệu đồng

– Bậc 7: thu nhập tính thuế trên 80 triệu đồng, thuế suất 35%

(100 triệu đồng – 80 triệu đ ) × 35% = 07 triệu đồng.

Như vậy, tổng số thuế anh B buộc phải nộp là:

(0,25 + 0,5 + 1,2 + 2,8 + 05 + 8,4 + 07) = 25,15 triệu đồng.

Kết luận

Bài viết trên đây là những thông tin được Glints tổng vừa lòng từ những kỹ năng có liên quan đến biểu thuế lũy tiến giúp fan đọc đọc hơn về thuế lũy tiến là gì, những loại thuế nào vận dụng thuế lũy tiến và phương pháp tính thuế thu nhập cá nhân lũy tiến là gì.

Tính thuế TNCN theo phương pháp lũy tiến từng phần giỏi toàn phần là sự việc được nhiều đối tượng quan tâm. Trong bài viết này Kế toán Lê Ánh hướng dẫn cách tính thuế TNCN theo phương pháp lũy tiến từng phần (áp dụng cho lao động cam kết hợp đồng lâu năm hạn) chi tiết và dễ nắm bắt nhất

Căn cứ pháp lý: 05/VBHN-BTC Thông bốn hướng dẫn triển khai Luật Thuế các khoản thu nhập cá nhân, qui định sửa đổ, bổ sung một số điều của vẻ ngoài Thuế thu nhập cá thể và Nghị định số 65/2013/NĐ-CP của chính phủ nước nhà quy định cụ thể một số điều của phương pháp Thuế thu nhập cá nhân và nguyên tắc sửa đổi, bổ sung cập nhật một số điều của pháp luật Thuế thu nhập cá nhân ban hành ngày 14 tháng 3 năm 2016

Lưu ý: các bạn cần xác minh được một số loại hợp cồn lao động: Hợp đồng lao cồn dài hạn (từ 3 tháng trở lên) hay là hợp mặt khác vụ (khoán việc, thử việc...)

Nếu là phù hợp đồng tự 3 mon trở lên (dài hạn) thì đang tính thuế TNCN theo biểu lũy tiến từng phầnNếu là vừa lòng đồng dưới 3 mon (thời vụ, giao khoán, thử vấn đề ...) thì công thêm thuế TNCN theo biểu toàn phần.

»»»»» Khóa học Kế Toán Tổng Hợp - 100% học tập Thực Chiến cùng Kế Toán Trưởng

I. Cách tính Thuế TNCN Theo phương thức Lũy Tiến Từng Phần Đối Với cá thể Cư Trú

Cách tính thuế TNCN theo phương pháp lũy tiến từng phần

Xem chi tiết: Cách xác định cá thể cư trú và cá nhân không cư trú

Cách tính thuế TNCN đối với lao hễ cư trú, cam kết hợp đồng lao rượu cồn từ 3 tháng trở lên (dài hạn):

Căn cứ nhằm tính thuế TNCN so với thu nhập từ tiền lương, tiền công là: các khoản thu nhập tính thuế và thuế suất.Thuế thu nhập cá nhân đối với thu nhập cá nhân từ tiền lương, chi phí công là tổng cộng thuế tính theo từng bậc thu nhập.Số thuế tính theo từng bậc các khoản thu nhập = thu nhập tính thuế của bậc thu nhập nhân (×) cùng với thuế suất khớp ứng của bậc các khoản thu nhập đó. (hay nói một cách khác là tính theo biểu lũy tiến từng phần)

Các trường phù hợp tính thuế TNCN phương pháp lũy tiến từng phần gồm: đúng theo đồng lao động từ 3 tháng trở lên (kể cả trường hợp ký hợp đồng trường đoản cú 3 tháng trở lên tại nhiều nơi, những cá nhân ký đúng theo đồng trường đoản cú 3 mon trở lên nhưng lại nghỉ việc trước khi hoàn thành hợp đồng lao động)

- thời gian tính thuế TNCN là thời gian chi trả.

Công thức tính thuế thu nhập cá nhân cá nhân:

Thuế TNCN yêu cầu nộp = thu nhập tính thuế X Thuế suất

Trong đó:

Thu nhập tính thuế được xác định như sau:Thu nhập tính thuế = thu nhập chịu thuế - những khoản giảm trừ

Thu nhập chịu thuế được khẳng định như sau:Thu nhập chịu đựng thuế = Tổng thu nhập - các khoản được miễn thuế

1. Cách tính thu nhập tính thuế TNCN

Căn cứ vào công thức tính thuế thu nhập tính thuế trên, để tính được thu nhập cá nhân tính thuế cần thực hiện theo quá trình sau:

Bước 1: Tính tổng thu nhập cá nhân của cá nhân

Bước 2: Tính các khoản thu nhập được miễn thuế (nếu có)

Các khoản thu nhập cá nhân miễn thuế từ chi phí lương, tiền công gồm:

Tiền lương thao tác làm việc ban đêm, làm thêm giờ được trả cao hơn nữa so với chi phí lương thao tác ban ngày, có tác dụng trong giờ đồng hồ theo phương pháp pháp luật.Thu nhập từ tiền lương, chi phí công của thuyền viên là người việt nam Nam thao tác làm việc cho hãng tàu quốc tế hoặc hãng tàu vn vận cài đặt quốc tế.Bước 3: Tính Thu nhập chịu thuế = Tổng các khoản thu nhập - các khoản được miễn thuế

Bước 4: Tính những khoản sút trừ

- giảm trừ gia đạo đối với phiên bản thân người nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm).

- sút trừ gia cảnh đối với mỗi người dựa vào là 4,4 triệu đồng/tháng.

Ngoài ra, tín đồ nộp thuế còn được xem giảm trừ các khoản đóng góp bảo hiểm, quỹ hưu trí trường đoản cú nguyện, đóng góp từ thiện, khuyến học, nhân đạo.

Bước 5: Tính Thu nhập tính thuế = các khoản thu nhập chịu thuế - các khoản sút trừ

Sau khi tính được các khoản thu nhập tính thuế TNCN, để khẳng định được số thuế buộc phải nộp thì tín đồ nộp thuế vận dụng tính thuế TNCN phương thức lũy tiến từng phần hoặc phương thức tính thuế rút gọn

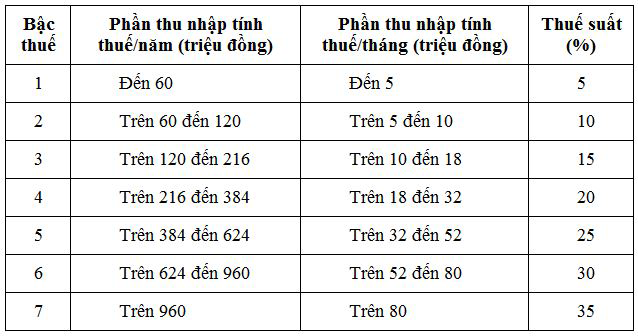

2. Thuế suất thuế TNCN (Biểu thuế lũy tiến từng phần)

Thuế suất từ chi phí lương, tiền công đối với cá nhân ký đúng theo đồng lao đụng từ 03 mon trở lên được vận dụng theo lũy tiến từng phần:

Biểu thuế lũy tiến từng phần

»»» khóa học Kế Toán Thuế chăm Sâu - Huấn Luyện bạn Trở Thành 1 kế toán Thuế Đúng Nghĩa

3. Cách tính thuế TNCN theo phương pháp lũy tiến từng phần

Thuế TNCN so với thu nhập từ khiếp doanh, từ tiền lương, chi phí công là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bởi thu nhập tính thuế của bậc thu nhập cá nhân nhân (x) với thuế suất tương ứng của bậc các khoản thu nhập đó.

Khi đang tính được thu nhập cá nhân tính thuế TNCN và thuế suất thuế TNCN, sẽ sở hữu được 02 cách thức tính thuế nhằm tính được số thuế buộc phải nộp:

Phương pháp 1: phương pháp lũy tiến (tính số thuế cần nộp theo từng bậc thuế, tiếp đến cộng lại).Phương pháp 2: phương thức rút gọnĐể tiện lợi cho việc tính toán, hoàn toàn có thể áp dụng phương thức tính rút gọn gàng theo Phụ lục số 01/PL-TNCN phát hành kèm theo Thông bốn này.

PHỤ LỤC: 01/PL-TNCN

(Ban hành đương nhiên Thông bốn số 111/2013/TT-BTC ngày 15 tháng 8 năm 2013 của cỗ Tài chính)

PHỤ LỤC

BẢNG HƯỚNG DẪN PHƯƠNG PHÁP TÍNH THUẾ THEO BIỂU THUẾ LŨY TIẾN TỪNG PHẦN

(đối với thu nhập cá nhân từ tiền lương, chi phí công, từ khiếp doanh)

Phương pháp tính thuế lũy tiến từng phần được rõ ràng hóa theo Biểu tính thuế rút gọn gàng như sau:

Bậc | Thu nhập tính thuế/tháng | Thuế suất | Tính số thuế phải nộp | |

Cách 1 | Cách 2 | |||

1 | Đến 5 triệu vnd (trđ) | 5% | 0 trđ + 5% TNTT | 5% TNTT |

2 | Trên 5 trđ mang lại 10 trđ | 10% | 0,25 trđ + 10% TNTT bên trên 5 trđ | 10% TNTT - 0,25 trđ |

3 | Trên 10 trđ đến 18 trđ | 15% | 0,75 trđ + 15% TNTT bên trên 10 trđ | 15% TNTT - 0,75 trđ |

4 | Trên 18 trđ đến 32 trđ | 20% | 1,95 trđ + 20% TNTT bên trên 18 trđ | 20% TNTT - 1,65 trđ |

5 | Trên 32 trđ cho 52 trđ | 25% | 4,75 trđ + 25% TNTT trên 32 trđ | 25% TNTT - 3,25 trđ |

6 | Trên 52 trđ mang đến 80 trđ | 30% | 9,75 trđ + 30% TNTT bên trên 52 trđ | 30 % TNTT - 5,85 trđ |

7 | Trên 80 trđ | 35% | 18,15 trđ + 35% TNTT trên 80 trđ | 35% TNTT - 9,85 trđ |

II. Phương pháp tính Thuế TNCN Cho cá nhân Không Cư Trú

Thuế TNCN phải nộp = thu nhập cá nhân chịu thuế X 20%

- các khoản thu nhập chịu thuế là Tổng số tiền lương, tiền công, chi phí thù lao các các khoản khác có tính chất tiền lương, tiền công

Trên đây là Kế toán Lê Ánh đang hướng dẫn cách tính thuế TNCN theo phương thức lũy tiến từng phần đưa ra tiết công việc giúp chúng ta dễ gọi nhất. Mong muốn qua bài viết bạn đã rất có thể tự tính được thuế TNCN đối với lao đụng dài hạn (hợp đồng lao cồn trên 3 tháng).

Xem thêm: Phần Mềm Nào Chụp Ảnh Đẹp Nhất, Phổ Biến Nhất 2022 Trên Điện

Nội dung này cũng rất được hướng dẫn vô cùng kỹ trong khóa học kế toán online và offline của trung trung khu Lê Ánh, do những kế toán trưởng đang có tác dụng nghề giảng dạy.